Foi publicada, no DOU de 05.10.2018, a Resolução CDES n° 005/2018 que altera a Resolução CDES n° 002/2016, na qual o Comitê Diretivo do eSocial estabelece novos prazos de transmissão do eSocial.

O início da obrigatoriedade de utilização do eSocial ocorrerá:

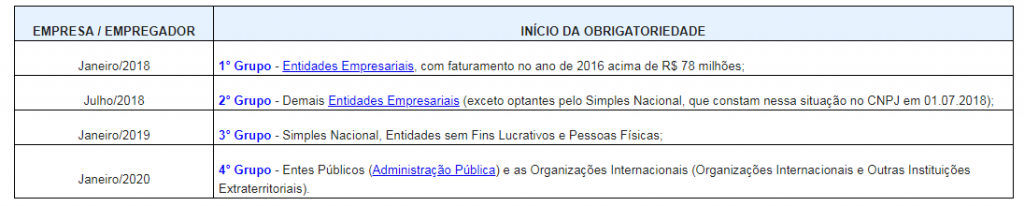

O 3° Grupo, composto pelas empresas optantes pelo Simples Nacional, Entidades sem Fins Lucrativos e pessoas físicas, inicia a obrigatoriedade do envio das informações cadastrais (S-1000 a S-1080) a partir de janeiro de 2019.

A obrigatoriedade de transmissão do eSocial para o contribuinte pessoa física, equiparado à pessoa jurídica, ocorrerá em janeiro de 2019, mediante utilização do CAEPF (Cadastro de Atividade Econômica da Pessoa Física), obrigatório a partir de 14.01.2019, conforme IN RFB n° 1.828/2018.

A opção de envio dos eventos S-1000 a S-1080 (tabelas) e S-2190 a S-2400 (não periódicos) de forma cumulativa com os eventos S-1200 a S-1300 (periódicos) deixa de existir, conforme revogação do artigo 4°, incisos I e II, da Resolução CDES n° 002/2016.

A prestação das informações dos eventos relativos à Saúde e Segurança do Trabalhador (SST) deverá ocorrer:

As fases de obrigatoriedade de transmissão para o 2° e 3° Grupo ocorrerão de forma progressiva a partir das 8 horas, conforme cronograma a seguir:

As transmissões para o 4° Grupo ocorrerão de forma progressiva, conforme cronograma a ser estabelecido em norma específica, a ser publicada posteriormente.

O tratamento diferenciado, simplificado e favorecido a ser dispensado às microempresas (ME) e empresas de pequeno porte (EPP), ao Microempreendedor Individual (MEI) com empregado, ao segurado especial e ao produtor rural pessoa física será definido em atos específicos.

Fonte: Econet Editora Empresarial Ltda.