O MEI precisa apurar os rendimentos tributados e rendimentos isentos para serem informados na Declaração de Imposto de Renda Pessoa Física.

O Imposto de Renda é um tributo cobrado anualmente pelo Governo Federal sobre os ganhos de pessoas e de empresas. O MEI deve declarar o Imposto caso esteja dentro dos requisitos obrigatórios.

A base de cálculo é a renda que a pessoa ou empresa teve no ano, ou seja, o dinheiro que ganhou através de seu trabalho ou outras fontes de receita. É preciso saber separar os lucros da empresa e os rendimentos de pessoa física.

Portanto, não é pelo fato do MEI possuir CNPJ que o obriga a enviar DIRPF, sua obrigatoriedade vai depender de sua condição como pessoa física e não como pessoa jurídica.

Imposto de Renda MEI

Se você é MEI, deve entregar a Declaração do Imposto de Renda caso:

- Recebeu rendimentos tributáveis acima de R$ 28.559,70 no ano anterior (cerca de R$ 2.380 por mês).

Ou seja, se a sua parcela tributável do lucro é maior que este valor, você é obrigado a declarar. Mais abaixo será explicado como apurar os Rendimentos Tributados recebidos pelo MEI.

- Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00 (quarenta mil reais);

Mais abaixo será explicado como apurar os Rendimentos Isentos recebidos pelo MEI.

As demais Regras de obrigatoriedade para entrega da DIRPF são:

- Obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas;

- Escolheu a isenção de imposto na venda de um imóvel residencial para a compra de um outro imóvel em até 180 dias;

- Obteve receita bruta anual acima de R$142.798,50 em atividades rurais;

- Pretende compensar prejuízos relativos à atividade rural realizada em anos anteriores;

- Se até 31/12/2019 tinha posses somando mais de R$300 mil;

- Passou a ser residente no Brasil em qualquer mês do ano passado;

Como apurar os Rendimentos Recebidos pelo MEI

O MEI deve aplicar os mesmos percentuais de isenção das empresas do lucro presumido, 32% para serviços e 8% para comércio.

A diferença entre o Lucro Evidenciado e o Lucro Isento deste deve ser classificado como rendimento tributável da pessoa física, e incidir imposto de renda conforme a tabela progressiva.

Para deixar claro, vamos colocar dois exemplos:

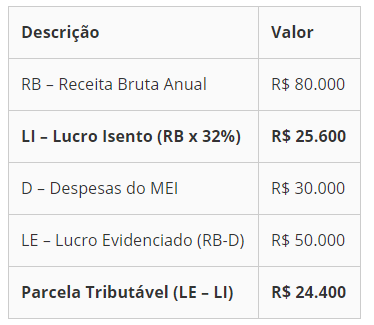

MEI prestador de Serviços, que tem o faturamento R$ 80 mil/ano:

Poderá ser considerado como isento 32% desse faturamento, ou seja, R$ 25.600 reais distribuídos da empresa para o empresário.

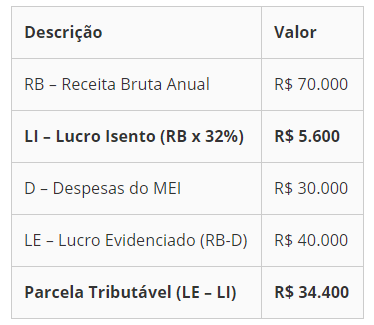

MEI de revenda de produtos, com faturamento de R$ 70 mil/ano:

Poderá ser considerado como isento 8% desse faturamento, ou seja, R$ 5.600 reais distribuídos da empresa para o empresário.

Isentos do Imposto de Renda

São considerados isentos do imposto sobre a renda, na fonte e na declaração de ajuste do beneficiário, os valores efetivamente pagos ou distribuídos ao Microempreendedor Individual – MEI, optante pelo Simples Nacional, exceto os que corresponderem a pro labore, aluguéis ou serviços prestados.

A isenção fica limitada ao valor resultante da aplicação, sobre a receita bruta mensal, no caso de antecipação de fonte, ou da receita bruta total anual, tratando-se de Declaração de Ajuste Anual, dos percentuais de apuração do Lucro Presumido, mencionados no artigo 15, da Lei nº 9.249, de 26 de dezembro de 1995.

O limite acima não se aplica na hipótese de o microempreendedor individual manter escrituração contábil que evidencia lucro superior àquele limite.

MEI pode ser isento do Imposto de Renda

O MEI é isento de Imposto de Renda, desde que tenha controle financeiro de suas receitas e despesas da empresa e das pessoais, sendo importante ter ao menos um livro caixa e guardar os comprovantes, mantendo organizado caso seja preciso.

A legislação trata o MEI como uma empresa do lucro presumido, para definir as parcelas de rendimentos isentos, se não possuir escrituração contábil. Porém, se for um empresa organizada, todo o lucro será isento.

Por isso, é importante se conscientizar sobre a importância dos controles financeiros e separação de empresa e empresário, já que elas podem ser tributadas também pelo imposto de renda e inclusive pagar multas pelo não envio.

Fonte: Sebrae via Portal Contábeis / SpedNews